Aşırı vergi yükü teknik anlamda hesaplanan vergi yükünden daha farklı bir anlam taşır. Vergi sadece kamu harcamalarının finansman aracı değildir. Aynı zamanda iktisadi ve sosyal yapı üzerinde de etkileri vardır. Üretim ve tüketim kararlarını etkiler. Üretim ve tüketimde veya üretim ve tüketim arasında, marjinal ikame oranlarını değiştirir. Yani vergiler aynı zamanda maliye politikalarının bir aracıdır.

Verginin ortaya çıkardığı olumsuz etkiler nedeniyle, verginin ekonomi üzerindeki yükü, mükelleflerin yaptıkları vergi ödemesini aşıyorsa, o zaman aşırı bir yük var demektir.

Öte yandan, iktisat politikalarında başarı ve etkinlik, sosyal maliyet ve sosyal fayda hesabına göre gerçekleşir. Önceden ‘’bu politikaların ekonomik ve sosyal maliyeti ne olur? ‘’ hesabı yapmak gerekir.

Ocak 2025 itibariyle, bir litrelik rakının satış fiyatı 997,39 liradır. Bunun 353,97 lirası yani yüzde 35,5 ürün fiyatı, kalan 643 lirası ise yani yüzde 64,5’i vergiden oluşuyor.

2024 yılında yalnızca İstanbul’da sahte rakıdan 48 kişi öldü. Rakı üstünde bu kadar vergi olmasaydı sahte rakı yapılmazdı. Bu kadar insanımız ölmezdi.

Mali disiplin, ekonomik istikrar denilince, kamu harcamaları akla gelir. Vergiler kamu harcamalarının finansman aracıdır.

2023 Haziran ayında ekonomi yönetimi değişti. Mali disiplin ve rasyonel politikalar uygulanacaktı. Vergi gelirlerinin de artmasına rağmen tersine bütçe açıkları arttı.

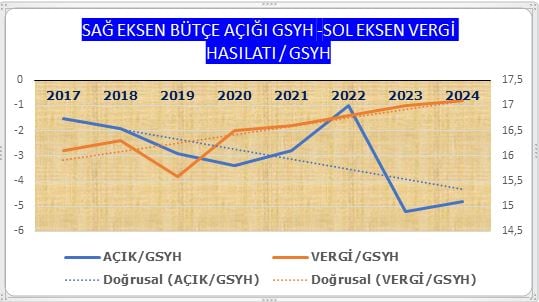

- 2022 yılında Bütçe açığının GSYH’ oranı yüzde 1 iken 2023 yılında yüzde 5,2 ve 2024 yılında ise yüzde 4,8 oldu.

- Vergi gelirlerinin GSYH oranı da 2022 yılında yüzde 16,8 iken 2023’te yüzde 17 ve 2024 yılında yüzde 17,1 oldu.

(Aşağıdaki tablo ve grafik)

| YILLAR | AÇIK/GSYH | VERGİ/GSYH |

| 2017 | -1,5 | 16,1 |

| 2018 | -1,9 | 16,3 |

| 2019 | -2,9 | 15,6 |

| 2020 | -3,4 | 16,5 |

| 2021 | -2,8 | 16,6 |

| 2022 | -1 | 16,8 |

| 2023 | -5,2 | 17 |

| 2024 | -4,8 | 17,1 |

Demek ki mali disiplin sağlanamadı. Kamu harcamalarında tasarruf sağlanamadı.

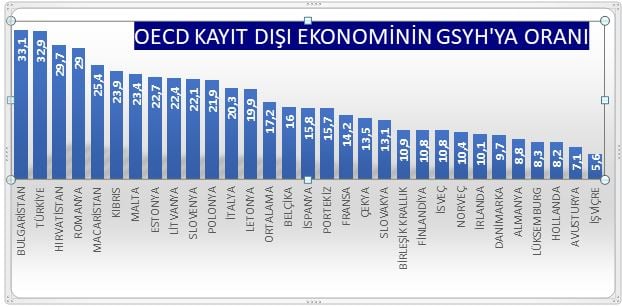

Türkiye de vergi hasılatının GSYH oranı OECD ülkelerine göre düşüktür. Ama OECD’ ülkelerinde gelişmiş ülke sayısı fazladır. Türkiye de vergilerin GSYH’ oranı diğer gelişmekte olan ülkeler seviyesindedir.

Türkiye’de vergi gelirlerini artırmak için, önce kayıt dışı ekonomiyi önlemek gerekir. OECD ülkelerinde ortalama kayıt dışı oranı yüzde 17,2 iken Türkiye’de yüzde 32,9’dur. (Aşağıdaki grafik)

1.Hükümet ekonomik istikrar bozuk iken, gelir ve kurumlar vergi oranlarını artırdı. Diğer yanlış politikalarla birlikte birleşince iki sonuç ortaya çıktı.

Birisi tasarruflar azaldı. Marjinal tasarruf oranı gelirin artan fonksiyonudur. Gelir vergisi ve işletmelerin kurumlar vergisi, Türkiye şartlarında yüzde 80 oranında tasarruflardan ödeniyor. Bu gruplarda vergi yükü artınca yüksek gelir gruplarının tüketimi değil yatırıma gidecek tasarrufları azaldı.

İkincisi, yatırım maliyetleri arttı ve yatırım eğilimi düştü. Daralan sanayi sektörü daha çok daralmaya başladı. GSYH büyüme oranı düştü.

2. Enflasyon varken, ÖTV ve KDV gibi tüketim vergilerini artırmak, mal ve hizmet fiyatlarını daha çok artırdı.

3. Vergilere çok sık zam gelmesi, harçların ve cezaların aşırı artması vergiye karşı tepki yarattı.

Vergi mükellefi, bütçe kaynaklarının, lüks ve şatafata gittiğini, devlet imkânlarının seçim popülizminde kullanıldığını gördü ve vergiye karşı tepki oluştu.

Kayıt dışı ekonominin yaygın olması da, vergi mükellefi açısından haksız rekabet oluşturduğu için, vergi verenlerde tepki oluşturdu.

Suriyeli kaçak işçi çalıştıran veya düşük ücret gösterip, maliyetlerini düşüren firmalarla, kayıt dışı işçi çalıştırmayan firmalar arasında rekabet bozuldu. Dürüst çalışan işyerleri aleyhine haksız rekabet ortaya çıktı ve vergiye tepki arttı.

Vergi politikası, maliye ve iktisat politikasının etkin araçlarından birisidir. Tefeciden borç almaya benzemez. Yanlış kullanılırsa ekonomik ve siyasi istikrarı daha çok bozar.