2025 yılında, Merkez Bankasının gösterge faizini enflasyonun üstünde tutması nedeni ile Mevduatta yıllık brüt faiz getirisi yüzde 6,25 oldu. Bu nedenle kısmen döviz mevduatından TL mevduatına dönüş oldu.

Burada iki sorun var, birisi TÜFE’nin tartışmalı bir veri olması, diğeri de reel getirinin brüt olmasıdır.

- 2025 yılında Yüzde 30,89 olan TÜFE yerine, yüzde 37,68 İTO geçinme endeksini alırsak ,2025 yılı mevduatın brüt reel getiri oranı yüzde 1 olur.

- TÜFE 30,89‘a göre ve yüzde 15 stopaj hesabına göre 2025’te mevduatta net reel getiri oranı yüzde 2,18

Merkez Bankasının gösterge faizini sürekli TÜFE’nin üstünde tutması gerekir. Aksi halde yeniden döviz talebi artar.

Öte yandan en büyük banknot 200 TL’dir. 200 liralık banknot 1 Ocak 2009 tarihinde yürürlüğe girdi. TÜFE hesabına göre, 2009 ocak ayında 200 liraya alınan bir mal veya hizmet, bugün 4 bin 180 liraya alınıyor. 2009 başında cüzdanında 1000 lira taşıyan bir kişinin bugün aynı işi görmesi için, 20 bin 900 lira taşıması gerekir.

20 bin 900 lira için 104 adet 200 liralık bir adet 100 liralık taşıması gerekir. Nereye sığdıracaksın?

Hükümet bu yolla kayıt dışı işlemleri önlemek istiyor ve fakat aynı zamanda daha büyük soruna yol açmış oluyor. Zira bu defa herkes dolar ve Euro taşıyor. Günlük alışverişlerde döviz TL yerini alıyor.

Merkez Bankasının, 1000’lik ve 5000’lik banknot basması gerekir.

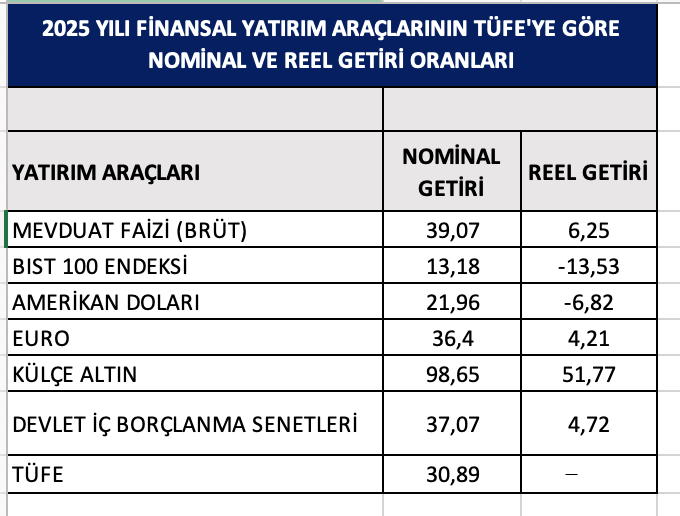

2025 yılında Finansal yatırım araçlarından altın, mevduat faizi Euro ve devlet iç borçlanma senetleri reel getiri sağladı. Bist 100 endeksi ve dolar ise reel kayıp getirdi.

Dolar, aynı zamanda uluslararası piyasalarda da değer kaybetti.

- Dolar endeksi 2025 yıl başında 109,009 iken, yıl sonunda 98,433’e geriledi.

- Euro /dolar kuru yıl başında 1,0413 iken yıl sonunda Euro değer kazandı ve parite 1,1686’ya yükseldi.

2025 yılında MB dolar kurunu tutmak için döviz sattı. Bunun için de MB rezervlerini artırmak zorundadır.

Ayrıca, bir yandan cari açık veriyoruz, öte yandan kaynağı belirsiz döviz çıkışı var ve ilave olarak ta yabancı yatırım sermayesi gelmiyor, tersine çıkıyor. Yani daha fazla dövize ihtiyacımız var.

Döviz ihtiyacı için, Türkiye ve MB yüksek faizle dış borç almak zorunda kalıyor. Yani doları tutmanın maliyeti yüksektir ve bu yol rasyonel bir yol değildir. Bu nedenle dolar kurunu artırmak ve ihracatta rekabet gücünü artırarak ve ilave önlemler alarak önce dış açıklardan kurtulmamız gerekir.

Dolar nereye gider sorusuna cevap vermek imkânsızdır. Zira Trump’ın yarın ne yapacağını kendisi de bilmiyor.

Altının 2026 yılında yüksek seviyeleri koruması beklenir. Hatta ons altın 5000 doları da test edebilir. Dünyada Trump ve Putin varken, risk priminin düşmesi de olası görünmüyor. B Ayrıca altın fiyatını;

- Faiz indirimleri,

- Merkez bankası alımları (rezerv çeşitlendirme)

- Jeopolitik ve belirsizlik durumu; etkiler.

- Dolar endeksi,

Etkileyecektir.

Bankalar ve fonlar 2026 da altın fiyatlarını nasıl tahmin ediyor

J.P. Morgan; 2026 yıl sonu tahmini ons altın 4900 dolar.

Goldman Sachs; yıl sonu tahmini 4 800 dolar.

Morgan Stanley; yıl sonu tahmini 5000 dolar, ortalama 4 400 dolar.

Yeni liberal ekonomi, parasalcı yaklaşım, dünyaya hakim olmadan önce, fiziki yatırımları konulurduk. Şimdi yalnızca finansal yatırımları konuşuyoruz.