Hollanda ING global bankası, enerji şoku ve yabancı sermaye çıkışları, Türkiye’de devalüasyon riskini artırdı. Merkez Bankası’nın müdahaleyi sürdürmesi ya faizi yüksek tutması veya kur artışına izin vermesi gerekir.

MB gösterge faizi zaten yüksektir. Geçmişte yüzde 5 ile yüzde 7 arasında reel faiz oluştu. Önümüzdeki aylarda da reel faiz düzeyinde kalacaktır. Eğer TÜFE oranı yükselirse, MB’de gösterge faizini artıracaktır.

Aslında ise, hem reel faizi, hem de Kurları denge seviyesinde tutmak daha önemlidir. Eğer reel faize yüklenirsek;

Yatırımların maliyeti artar ve yavaşlar. Kredi ve özkaynak maliyeti yükseldiği için firmalar yeni kapasite, makine ve teknoloji yatırımlarını erteler. Bu da sadece bugünkü büyümeyi değil, orta vadeli potansiyel büyümeyi düşürür.

Şirketler ve kamu için borç yükü artar. Üretim maliyetleri artar. Sonrasında bu maliyetler oligopol piyasa yapısı olduğu için ileriye, yani TÜFE’ ye yansır.

Bütçe açıkları artar. Enflasyonu zorlar.

Bu nedenlerle MB gösterge faizini reel faiz seviyesinde tutmakta ve ayarlamaktadır. Şimdi sorun TL’ nin değerli olmasıdır.

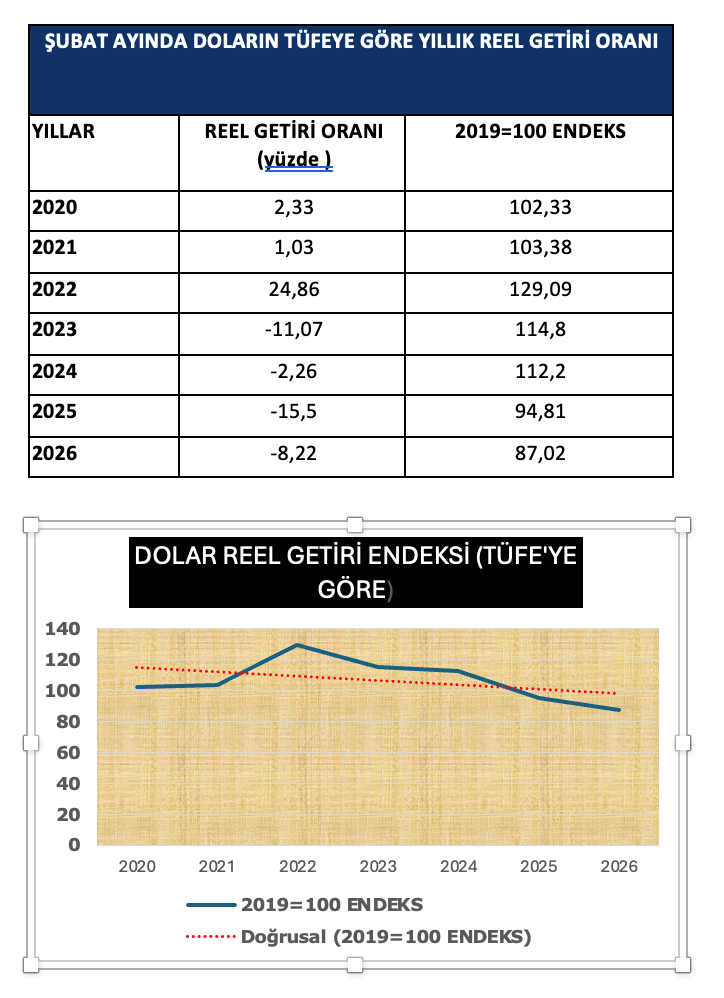

Türkiye 2022 kur şoku yaşadı. Dolar kuru TÜFE’ ye göre yüzde 24,86 oranında arttı. Nominal olarak bakarsak, 2021 Eylül ayında dolar kuru ,8,5534 lira idi, 2022 Eylül ayında 18,3303 oldu. Yüzde 214 oranında arttı. TL krizi yaşadık. TÜFE patladı. Ancak Ekonomi yönetimi, kısa vadeli sıcak para girişine ve dış borçlara yoğunlaştı. MB rezervlerini artırdı. Bir yandan da, MB ve kamu bankaları döviz sattı. Ekonomi yönetimi bankaların döviz tutmasına müdahale etti ve son dört sene bu baskılarla kur düştü. 2026 Şubat ayında, 2019 baz yılı alırsak, 2026 Şubat ayında, TL reel olarak yüzde 13 değer kazandı. (Aşağıdaki tablo ve grafik)

Kaynak: TÜİK verileri

Aslında ekonomi yönetimi rasyonel politika olarak değil, günlük ihtiyaçlara göre kura müdahale ediyor. Şimdi Türkiye’de enflasyonu ne pahasına olursa olsun frenlemek istiyor. Ancak iktisat politikaları iki tarafı kesen bıçak gibidir. Nerden kestiğine dikkat etmek gerekir.

Bu nedenle piyasa ekonomisi ve serbest kambiyo sisteminde ve dalgalı kur politikası uygulayan bir ülkede döviz kurlarına, eğer kurlarda aşırı bir artış veya düşme varsa, o zaman müdahale edilir. Türkiye de tersine TL aşırı değerlendi ve fakat yine de kur baskısı yapılıyor.

Dalgalı kur sisteminde teorik olarak dalgalı kur sisteminin döviz kurunu dengeye getireceği ve döviz krizlerinin olmayacağı savunulmuştur. Dalgalı kur sisteminde, cari açık ortaya çıkarsa döviz ihtiyacı ve döviz talebi artar. Döviz kuru değer kazanır, milli para değer kaybeder. Ülkenin dış rekabet gücü artar. Bu defa ithalat talebi düşer. İhracat artar. Dış ticaret açığı ve cari açık kalkar. Dış ödemelerde yeniden denge sağlanır. Cari fazla veren durumlarda ise tersi olur.

Türkiye’de; döviz vadeli işlemler piyasası dar ve bu nedenle kur belirsizliği de yüksektir. Ekonomide kırılganlık yüksektir. Siyasi riskler yüksektir. Bunun için dalgalı kurun otomatik istikrar sağlama gücü düşüktür.

IMF kura müdahale sınırları koymuştur. Müdahale, kurun seviyesini sabitlemeye değil, aşırı primleri ve bozuk fiyatlamayı azaltmaya yönelmelidir. Müdahale, sorun yatışınca bitmelidir.

Türkiye de kura müdahale, kur şokları sırasında yapılmalıdır. Ama bu defa kur dengeye geldi, ithalat ucuzlasın, enflasyon düşsün diye ekonomi yönetimi kuru baskılamaya devam ediyor. Bu durumda da cari açık artıyor. Cari açığın artması döviz ihtiyacını artırıyor.

Yanlışta devam edersek bu defa yeni bir kur şoku yaşarız.