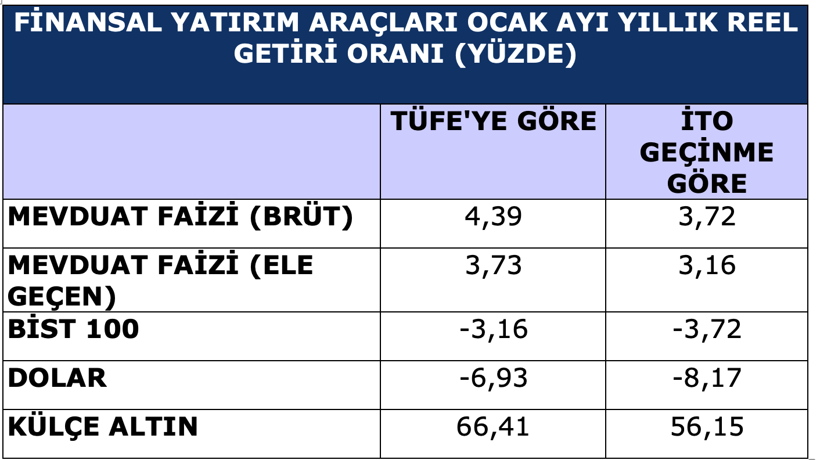

TÜİK finansal yatırım araçlarının reel getiri oranlarını yayınladı. Altında reel getiri yüksek oldu. Mevduatta düşük kaldı. Diğerleri reel kayıp getirdi.

MEVDUAT FAİZİ

Ocak ayında son bir yılda, tasarruflarını mevduata yatıranlar,

TÜFE’ye göre yüzde 4,39 ve İTO geçinme endeksine göre yüzde 3,72 oranında brüt reel getiri elde ettiler.

Ancak bir yıllık mevduat faizi üstünde vergi olarak, yüzde 15 stopaj olduğu için, net ele geçen reel faiz oranı TÜFE’ye göre yüzde 3,73 ve İTO’ya göre yüzde 3,16 oMevduatta bu reel faiz seviyesi yüksek değildir. Faiz oranları daha da düşerse TL’den kaçış başlar.

ALTIN RİSK SINIRINDA

Aşağıdaki grafik, son 20 günde gram altın fiyatlarındaki hareketleri gösteriyor. Altın fiyatlarında aşırı kırılganlık var. 28 Ocak 2026 günü 7740 liraya çıkan gram altın fiyatı dün öğlen vakti, 7022 lira idi. (Aşağıdaki Grafik)

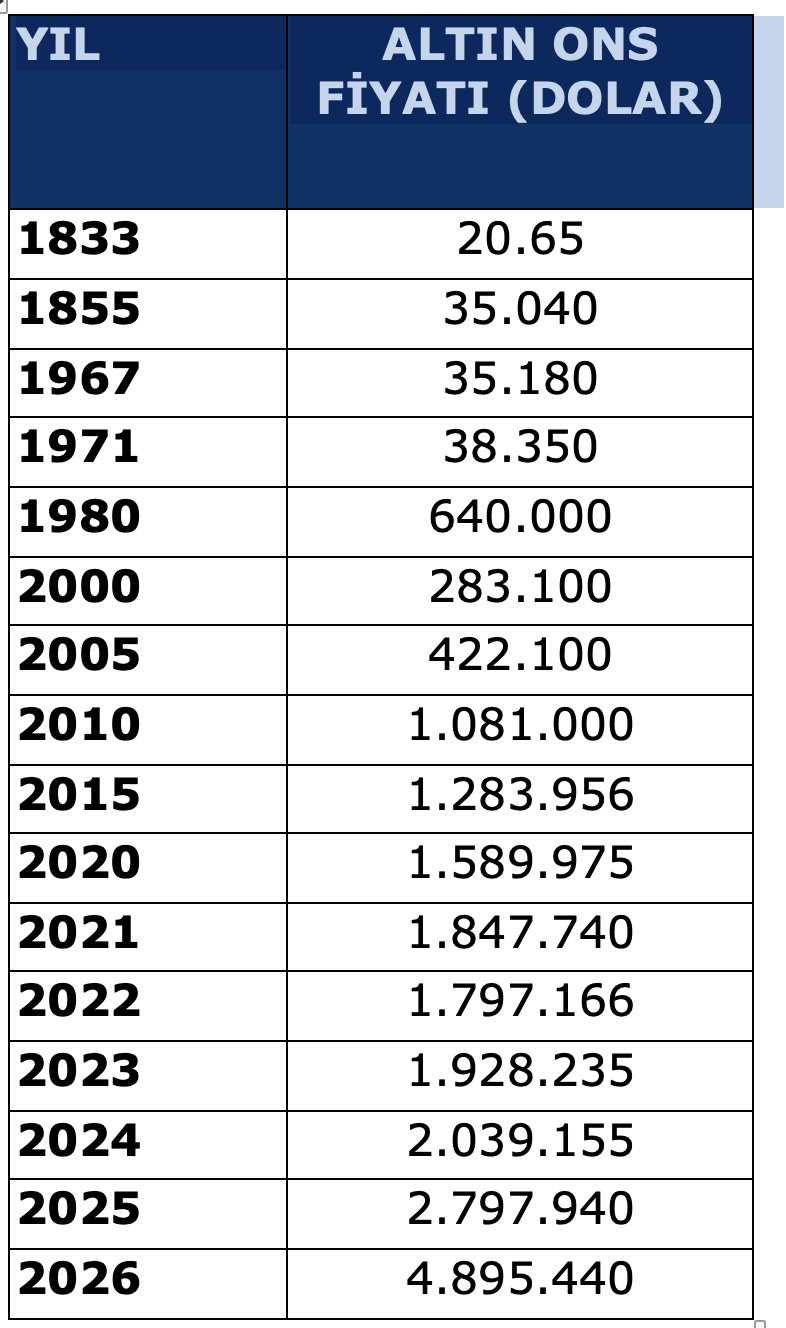

Altının ons fiyatı, 1833 yılında 20,65 dolardı, 1855 yılı ile 1967 yılı arasında yaklaşık 35 dolarda kaldı. 1944 Bretton Woods‘ta bir dolar 35 ons altın olarak kabul edildi ve dolar altına bağlandı. Altın standardına geçildi. Ancak 1967 ve 1971 petrol krizlerinden sonra bu sistem kaldırıldı. 2000 yılında 283,1 dolar olan bir ons altın ocak ortalaması 4.895,440 dolar ve dün de 5028 dolardı.

Dünya altın fiyatlarında artışın, siyasi nedenleri var. Artan ekonomik riskleri barındırıyor. Ama bana göre temel neden düzeltmedir. Dünyada finans sektörü şişti, reel sektörü temsil etmiyor. Küresel piyasada bu nedenle kırılganlık arttı. Finans sektöründe oluşan balon için altın fiyatlarının artması bir düzeltmedir. Şimdi altın fiyatlarındaki kırılganlık zaman içinde bu seviyelerde dengeye gelecektir.

TÜİK verilerine göre ocak ayında son bir yılda tasarruflarını altına yatırınlar, enflasyondan sonra yani yüzde 66,41 oranında reel getiri elde ettiler.

DOLAR

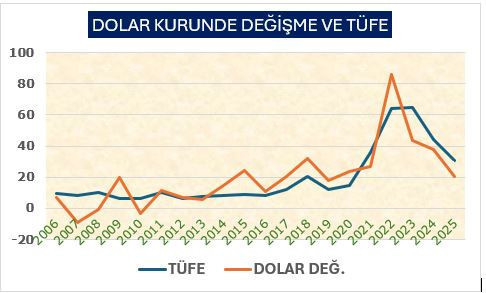

Dolar dünyada son bir yılda diğer paralar karşısında da değer kaybetti. Dolar endeksi geriledi. Endeksin gerilemesine, 2025 sonu itibarıyla ABD brüt dış borç stokunun 29,13 trilyon ABD dolara ulaşması, Trump’ın faiz baskısı, Trump’ın iç ve dış politikada delilikleri ve ABD’nin doların rekabet gücünün artmasını istemesi de etkili oldu.

10 Şubat 2025’te 107,922 olan dolar endeksi bir yıl sonra 9 Şubat 2026 da yüzde 9,62 oranında değer kaybederek 97,331 oldu.

Türkiye’de ise 2023 ortalarından beri sıcak para girişi ve MB uygulamaları ve aynı zamanda MB ve kamu bankalarının dolar satısı nedeni ile dolar kurunda artış TÜFE’nin altında kaldı.

Aslında aşağıdaki Grafiğe bakarsak, Türkiye TL değerlidir.

Türkiye de reel kur endeksi 2003 bazlıdır. Ancak hiçbir zaman denge kurunu tutturamamıştır. Son yıllarda ise TL değerlenmiş ve Türkiye’nin ihracatta rekabet gücü düşmüştür. Dolarda denge kuru ihracatta ve yatırımlarda öngörülebilirliği sağlar, özellikle teknoloji ve yatırım malı ithalatında yatırımların fizibil olmasına imkan verir.

Hükümet kura baskı yaparak enflasyonu önlemek istiyor ve fakat bu defa da dış açıklar artıyor. Yüksek reel faizler nedeni ile maliyetleri artırıyor.

İstikrar için hükümetin kuru baskılamaktan vazgeçmesi gerekir.