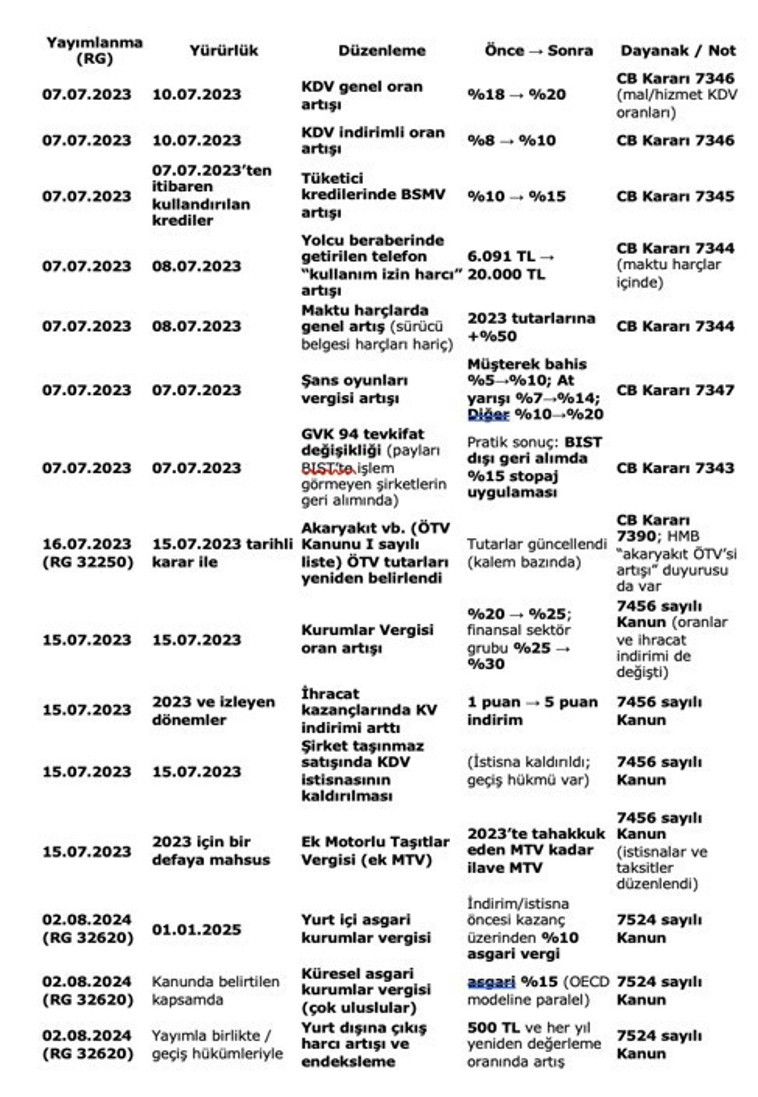

Son iki senedir, çok sayıda vergide ve harçta oranlar artırıldı, yeni vergiler getirildi. Bunların önemli olanları bu yazının sonundaki tabloda yer alıyor.

Türkiye de vergi reformuna ihtiyaç var. Vergi gelirlerini artırmak için, önce kayıt dışı ekonomiyi önlemek gerekir. OECD ülkelerinde ortalama kayıt dışı oranı yüzde 17,2 iken Türkiye’de yüzde 32,9’dur. (Aşağıdaki grafik)

Ne var ki son iki senedir, vergilerde artış, yalnızca mevcut mükelleflerin vergi yükünü artırdı. Yani vergi idaresi kümesteki kazları yoldu.

2025 TÜFE oranı yüzde 31 oldu ve fakat bütçe uygulamasına göre vergi gelirlerinde artış yüzde 47,9 oldu. Bütçede tasarruf yapılmadığı ve borçlanma arttığı için, vergilere yüklenildi.

Vergi yanlışı ekonomik istikrarı geciktirdi. Enflasyonu kronikleştirdi.

1.Kurumsal tasarruflar azaldı ve yurt dışına çıktı.

Marjinal tasarruf oranı gelirin artan fonksiyonudur. Gelir vergisi ve işletmelerin kurumlar vergisi, Türkiye şartlarında yüzde 80 oranında tasarruflardan ödeniyor. Bu gruplarda vergi yükü artınca yüksek gelir gruplarının tüketimi değil yatırıma gidecek tasarrufları azaldı. Bir kısım tasarruflarda yurt dışına çıktı. Gayrimenkul alımı için çıkan sermaye, giren sermayeden daha fazla oldu.

İkincisi, yatırım maliyetleri arttı.

2- Enflasyon varken, ÖTV ve KDV gibi tüketim vergilerini artırmak, mal ve hizmet fiyatlarını daha çok artırdı. Dezenflasyon sürecini uzattı.

3- Vergilere çok sık zam gelmesi, harçların ve cezaların aşırı artması vergiye karşı tepki yarattı.

Vergi mükellefi, bütçe kaynaklarının, lüks ve şatafata gittiğini, devlet imkânlarının seçim popülizminde kullanıldığını gördü ve vergiye karşı tepki oluştu.

Aşırı vergi yükü; teknik anlamda hesaplanan vergi yükünden daha farklı bir anlam taşır. Vergi sadece kamu harcamalarının finansman aracı değildir. Aynı zamanda iktisadi ve sosyal yapı üzerinde de etkileri vardır. Üretim ve tüketim kararlarını etkiler. Üretim ve tüketimde veya üretim ve tüketim arasında, marjinal ikame oranlarını değiştirir.

Verginin ortaya çıkardığı olumsuz etkiler nedeniyle, verginin ekonomi üzerindeki yükü, mükelleflerin yaptıkları vergi ödemesini aşıyorsa, o zaman aşırı bir yük var demektir. Bu durumda vergi ödemeden dolayı mükelleflerin katlandığı maliyet de, devletin kamu harcamaları yoluyla sağlayacağı faydadan daha büyük demektir.

Vergi politikası, maliye ve iktisat politikasının etkin araçlarından birisidir. Tefeciden borç almaya benzemez. Yanlış kullanılırsa ekonomik ve siyasi istikrar sorununu kronikleştirir.

04.06.2023 → 19.01.2026 YENİ/ARTAN VERGİLER–HARÇLAR